Previsões da Economia Brasileira para 2017

O ano de 2017 já teve início e, diferentemente de 2016, quando já se tinha claro, antes mesmo de seu início, que seria um ano recessivo e de muitas dificuldades, agora o ambiente futuro próximo é marcado pela imprevisibilidade, dificultando quaisquer previsões à cerca da economia brasileira. Antes de adentrar nos problemas econômicos propriamente ditos, é importante salientar que eles são de natureza puramente política e jurídica. Realizar previsões à cerca da economia, portanto, só faz sentido se nelas estiverem contidas previsões sobre o comportamento político, que tem lógica própria, e por isso, nem sempre são simples de serem feitas, o que corrobora para o mencionado cenário de imprevisibilidade.

Diante do diagnóstico dos limitantes políticos do desempenho econômico, é importante para nós economistas, trabalhar com no mínimo dois cenários para o comportamento da economia em 2017: 1° Cenário pessimista, em que o governo não tem força política no parlamento para aprovar a reforma da previdência, a renegociação das dívidas dos Estados com as referidas contrapartidas e algumas reformas da agenda microeconômica, caso isto não se viabilize, é possível que a presente recessão se transforme numa forte depressão, seguida de desvalorização cambial e inflação. 2° Cenário otimista, o governo aprova, ainda nos primeiros meses do ano, as referidas reformas fiscais e começa a discutir da metade para o final a agenda da produtividade e crescimento.

Dado que o primeiro cenário significa a reedição do que foi visto em 2015 e 16, serão feitas previsões neste artigo, considerando que o governo terá fôlego para passar as reformas fiscais logo no começo do ano, caso isto aconteça, pode-se esperar que a economia pare de piorar, até por que, já houveram alguns importantes ajustes na economia desde 2015, quando ainda sob comando do ministro Levy, foram realizados os reajustes de preços administrados, represados no período Mantega, além do ajuste externo da economia brasileira através do realinhamento da taxa de câmbio, recolocando o país numa situação confortável do ponto de vista externo. Sob o comando do ministro Meirelles, fora instituída a PEC do teto dos gastos, uma importante medida no sentido de controlar a expansão dos gastos públicos, além da recondução da inflação para dentro da meta.

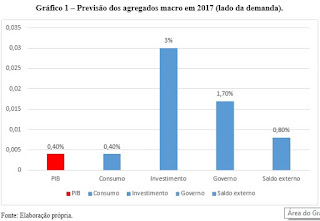

Frente a isto, pode-se esperar para 2017 um PIB positivo, porém modesto em 0,3%, cujo a recuperação se dará apenas no segundo semestre, indicando que o primeiro semestre será uma extensão ainda das dificuldades de 2016. A inflação convergirá para a meta, fruto dos efeitos da recessão sobre os preços livres fechando em 4,6%. A previsão da taxa SELIC é de 10,50 p.p. a queda será muito facilitada pela acomodação das expectativas futuras de inflação, além dos efeitos sobre a taxa de juros das reformas fiscais iniciadas com a PEC do teto dos gastos e complementada pela previdência e pelo PLN dos Estados. Por fim, o mercado de trabalho demorará mais para reagir, e a previsão de desemprego para dezembro é de 13,5%.

Lado da Demanda.

1 – Consumo das Famílias.

Existem fortes restrições, do lado da demanda para o crescimento da economia brasileira neste ano, a primeira delas consiste no elevado grau de endividamento das famílias, o que inviabiliza o consumo, que deve apresentar um comportamento positivo de 0,3% em 2017. Isto por que, os incentivos dados ao consumo no período 2007 – 2013, serviram para antecipar as decisões de gastos pessoais que se dariam ao longo de décadas, para um curto período, o que compromete o crescimento do consumo das famílias, no médio por dois vetores:

1° Seja pelo elevado endividamento, que, embora em processo gradual de queda, segundo o Serasa ainda é elevado, atingindo 59 milhões de brasileiros, sendo que, em grande medida, esta inadimplência ocorre em modalidades de alto custo, como cheque especial e cartões de crédito.

1° Seja pelo elevado endividamento, que, embora em processo gradual de queda, segundo o Serasa ainda é elevado, atingindo 59 milhões de brasileiros, sendo que, em grande medida, esta inadimplência ocorre em modalidades de alto custo, como cheque especial e cartões de crédito.

2° Uma vez antecipada a decisão de gasto futura para o presente, isto leva um sobreaquecimento da demanda de curto prazo (o que ocorreu entre 2010 e 11), mas cria uma saturação da demanda adiante, inviabilizando o crescimento do consumo nos períodos sequentes.

2 – Investimentos.

Existem alguns fatores que vão favorecer o comportamento desta variável em 2017, que certamente será o único vetor para um PIB positivo neste ano. O primeiro fator é a mencionada queda esperada da taxa de juros, que deve servir para elevar o crédito e oxigenar de liquidez firmas de pequeno e médio porte. O segundo, consiste na considerável melhora das expectativas que vem se consolidando pós impeachment, o que deverá servir para viabilizar o cenário otimista em caso de aprovação das referidas reformas fiscais, ou ainda, serem revertidas em caso de não aprovação.

No entanto, há ainda, muitas limitações para os investimentos do lado da microeconomia: 1° existência de uma elevada capacidade ociosa na indústria, chegando, segundo a CNI, em 36%, o que inviabiliza a curto prazo expansão da capacidade instalada. 2° pela elevada inadimplência das pessoas jurídicas que atinge 4,4 milhões de empresas, segundo a Serasa, sendo ela dividida em 45,2% das empresas do setor do comércio, 45% do setor de serviços e 8,9% na indústria. 3° some-se a isto o elevado volume de estoques, dado pelo índice de estoque efetivo planejado da CNI que embora melhorando, ao longo de 2016 manteve-se demasiadamente elevado, tornando flagrante a baixa demanda doméstica. Por estes limitantes, aposta-se em um comportamento positivo dos investimentos de 3%.

3 – Consumo do Governo.

Sem muitas surpresas, o consumo do governo está dado para 2017, e pelo menos para os próximos 10 anos, com isso, adotamos a previsão da economista Vilma Conceição do IBRE de 1,7%, já previsto inclusive na LOA aprovada em 2016.

4 – Setor Externo.

No que se refere ao setor externo, é lamentável que o momento político nos países desenvolvidos, levem a uma política comercial restritiva, que devem frustrar as intenções da política comercial brasileira. Muito embora, caso seja consolidada, a nova cotação do câmbio pode favorecer as exportações brasileiras, que somado a outros fatores como o bom desempenho do setor agrícola, a recuperação do preço internacional dos grãos e do minério, deve assumir um comportamento de 4% e retrair as importações, que podem ter um comportamento de 3,2% dada a baixa dinâmica doméstica, o que daria um saldo líquido de 0,8%.

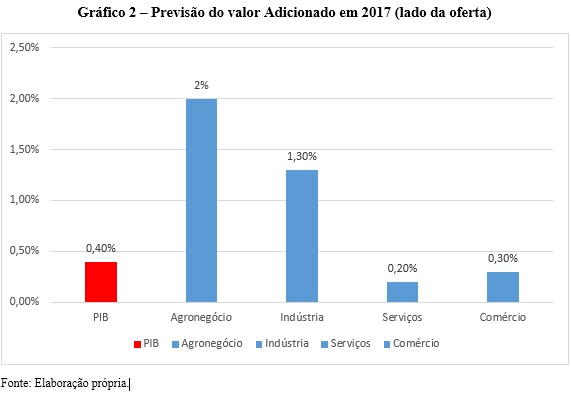

Lado da oferta.

1 – Agronegócio.

O setor que apresentará melhor comportamento em 2017, sendo muito favorecido pelo novo patamar do câmbio, estável acima dos R$3,00, responsável pelo avanço do agronegócio brasileiro no comércio externo, passando de 46 para 48% das exportações entre 2014 e 16. Mas o setor será favorecido principalmente por fatores climáticos, dado que em 2016 a produção agrícola foi negativamente afetada pelo fenômeno el niño, a expectativa da CNA é que neste ano a produção atinja um total de 215 toneladas de grãos. Com esta conjunção de fatores, a expectativa é que o setor agrícola cresça a 2,0% neste ano.

2 – Indústria.

A indústria continuará sofrendo pelos mesmos fatores discutidos que limitarão os investimentos, altos níveis de estoques e alto endividamento, entretanto, alguns fatores deverão tornar 2017 melhor do que 2016 para este setor, que deve crescer 1,3% este ano, isto por causa do patamar da taxa de câmbio que torna mais competitiva as exportações deste setor, e devido a taxa de juros que deve ajudar a viabilizar novos investimentos de muitas empresas. Dada a sazonalidade do setor, que apresenta maior pujança nos 1° e 3° trimestres do ano, a recuperação deverá se dar principalmente no terceiro, quando os efeitos da queda da taxa de juros, começarem a repercutir no setor real.

Os setores industriais que devem experimentar mais rápida e maior recuperação este ano são os setores de bens de consumo corrente, como têxteis, calçados, alimentícios, derivados de papel, entre outros, nestes, além da indústria extrativa mineral, incentivada pela recuperação dos preços internacionais, a recuperação será mais aguda. Enquanto que, nos setores automobilísticos, de eletrodomésticos, e de construção civil, e petroquímica a tendência da indústria é apresentar comportamento mais próximo de 0.

3 – Serviços.

Os setores mais próximos da demanda, dado o desempenho ruim do consumo, serão os que devem sofrer mais este ano, o crescimento do setor de serviços será de 0,2% em 2017, isto graças ao aumento do desemprego que deve persistir até o último trimestre deste ano, entretanto, serviços de maior complexidade, como Tecnologia da Informação (devido ao fornecimento de elementos que elevam a produtividade na indústria) e relacionados ao setor de saúde devem apresentar um comportamento superior aos 3%.

4 – Comércio.

O setor de comércio é o mais próximo da demanda, é o que abastece as casas das famílias com produtos no cotidiano, como no setor de serviços, é afetado pelo mau desempenho do emprego, e pelo elevado endividamento das famílias, a boa notícia, entretanto, é a queda da inflação prevista para o ano. O setor apresentará um crescimento de 0,3% em 2017, acompanhando a tendência da indústria, setores de bares, restaurantes, supermercados, vestuário, papelaria, ótica e fármacos devem apresentar maior crescimento. As baixas deverão vir do chamado varejo ampliado, que considera a cadeia de lojas ligadas aos setores da construção/habitação e automobilístico, que devem apresentar um comportamento ruim neste ano.

1° Seja pelo elevado endividamento, que, embora em processo gradual de queda, segundo o Serasa ainda é elevado, atingindo 59 milhões de brasileiros, sendo que, em grande medida, esta inadimplência ocorre em modalidades de alto custo, como cheque especial e cartões de crédito.

1° Seja pelo elevado endividamento, que, embora em processo gradual de queda, segundo o Serasa ainda é elevado, atingindo 59 milhões de brasileiros, sendo que, em grande medida, esta inadimplência ocorre em modalidades de alto custo, como cheque especial e cartões de crédito.

1 comentário

Romeu Temporal

A política econômica executada pelo governo da união em 2016, recessiva, buscando aumentar a produtividade da economia pela redução dos salários, e da oferta de bens públicos: educação, saúde e segurança está equivocada.

Esta gestão pode até gerar excedentes exportáveis, e melhorar o balanço de pagamentos, mas custará ao país o prolongamento da recessão iniciada em 2015.

O crescimento previsto para 2017 (0,5% do PIB) é insignificante, e será obtido à custa da internacionalização das riquezas nacionais, da destruição da engenharia, e pela perda dos mercados nacionais.

O ajuste fiscal do governo da união, recessivo, agrava a situação, pela redução geral dos salários. O BACEN mantem a maior taxa real de juros do mundo sob a alegação que as expectativas de inflação futura não estão ainda bem ancoradas pelas reformas da previdência, trabalhista, etc. Não é papel de nenhum banco central do mundo fazer a política fiscal do governo, mas no governo Temer o rabo é quem balança o cachorro…(no bom sentido!). http://rmeutemporal.blogspot.com.br/